Shopify Yurtdışı Satış Yaparak Kazandığınız Para Hesabınıza Nasıl Yatar?

Shopify ile sınır ötesi e-ticaret yapmak, küresel pazarda sürdürülebilir büyümenin en etkili yollarından biridir. 2026 yılı verileri sınır ötesi alışveriş hacminin hızla ivme kazandığını gösterirken, girişimcilerin operasyonel başarıyı yakalamasındaki en kritik eşik finansal süreçlerin yönetimidir.🌍

Yabancı müşterilerden ödeme almak, gelişen yeni nesil fintech altyapıları sayesinde eskisinden çok daha entegre bir yapıya kavuşmuştur. Ancak, küresel pazarda elde ettiğiniz kazancın Türkiye'deki banka hesabınıza en az kesintiyle, güvenli ve hızlı bir şekilde aktarılması; komisyonlar, blokaj süreleri ve uluslararası transfer ağları gibi teknik detaylara hâkim olmayı gerektirir.

Bu kapsamlı rehberde, yurtdışı satışlarınızın arka plandaki finansal döngüsünü, aracı kurumların çalışma mantığını ve paranın yerel hesabınıza geçiş rotasını tüm şeffaflığıyla adım adım ele alıyoruz. 👀

Shopify Yurtdışı Satış İşlemlerinde Ödeme Temelleri

E-ticaret sitenizde satış yaptığınızda arka planda karmaşık bir finansal döngü başlar. Bir kullanıcı kredi kartıyla ödeme yaparsa aracı kurumlar devreye girer. Bu sistemler, işlemin güvenliğini sağlayarak paranın doğru adrese ulaşmasını garanti eder. Doğru altyapıyı seçmek, nakit akışınızı sağlıklı bir şekilde yönetmenizi sağlar.

Müşterinin Kartından Çıkan Paranın İlk Durağı

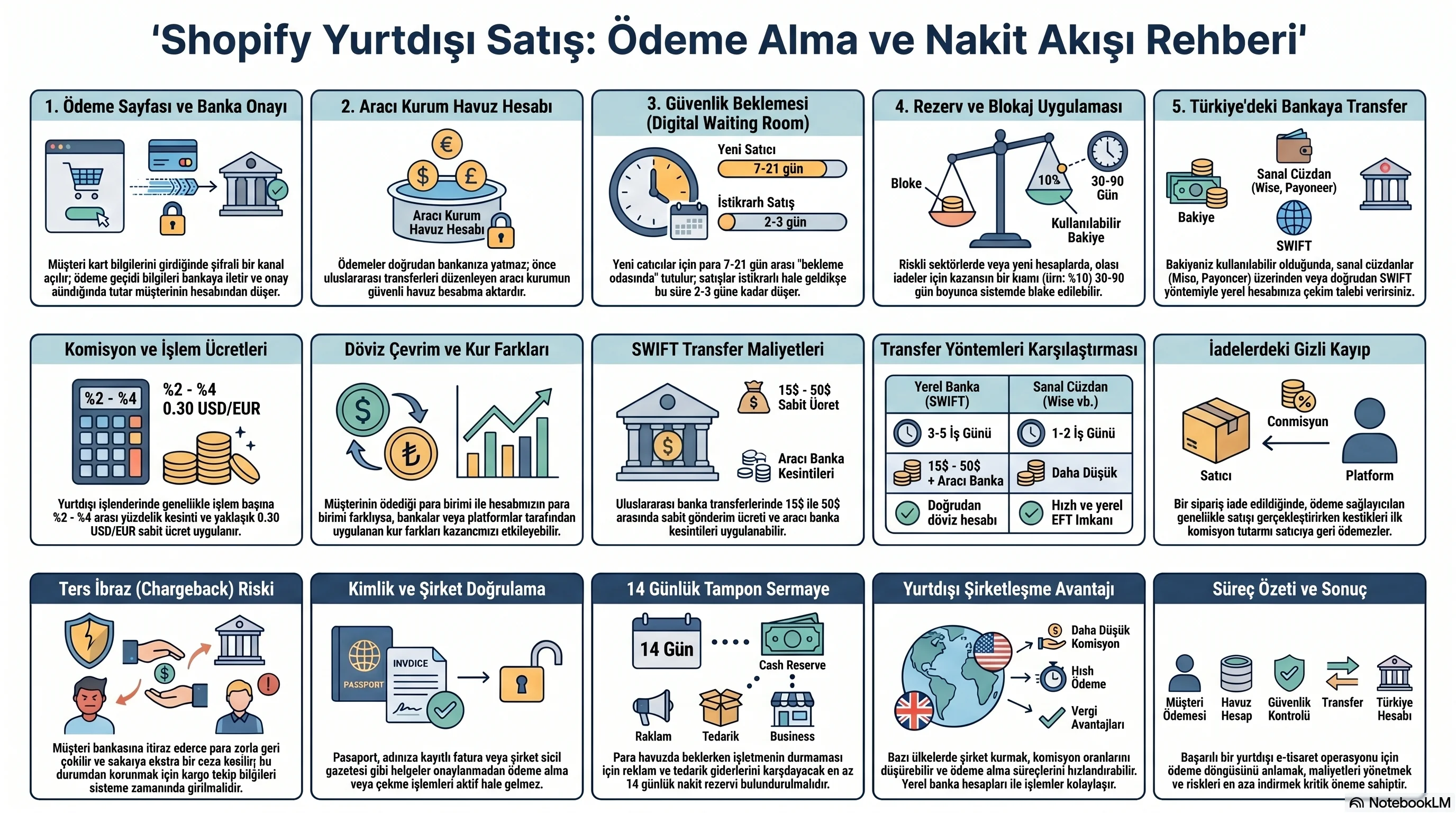

Müşteriniz mağazanızdan bir ürün beğendiğinde ödeme sayfasına yönlendirilir. Burada kart bilgilerini girdiği an şifreli bir iletişim kanalı açılır. Ödeme geçidi, bu bilgileri anında müşterinin bankasına iletir. Banka onay verdiğinde, ürün bedeli müşterinin hesabından anında düşer.

Para doğrudan sizin Türkiye'deki banka hesabınıza yatmaz. Önce kullandığınız aracı kurumun havuz hesabına aktarılır. Bu havuz hesapları, uluslararası para transferlerini düzenlemek için kullanılır. Aracı kurumlar, parayı bir süre bu hesaplarda güvende tutar.

Güvenlik önlemleri her iki tarafı da korumak için tasarlanmıştır. Satıcının ürünü göndermesi ve müşterinin teslim alması beklenir. Bu süreçte para, dijital bir bekleme odasında tutulur. Sistem, dolandırıcılık risklerini analiz ederek işlemi sürekli denetler.

Havuz hesabındaki para sizin adınıza kaydedilir. Paneliniz üzerinden bu bakiyeyi anlık olarak takip edebilirsiniz. Ödeme kuruluşu, işlemi onayladıktan sonra bakiyenizi kullanılabilir duruma getirir. Böylece kazancınızın ne aşamada olduğunu her zaman netçe görürsünüz.

Yeni satıcılar genellikle paranın anında hesaba geçmesini bekler. Ancak küresel e-ticarette anında transfer çok nadir görülen bir durumdur. Güvenlik protokolleri ve uluslararası bankacılık kuralları belirli bir süre gerektirir. Bekleme süresi, kullandığınız altyapının kurallarına göre değişiklik gösterir.

Bu aşamayı anlamak, finansal planlamanızı yapmanızı kolaylaştırır. Müşteri ödemeyi yaptığı gün tedarikçiye ödeme yapmanız gerekiyorsa sorun yaşayabilirsiniz. Nakit akışınızı bu bekleme sürelerine göre ayarlamanız kritik bir adımdır. Sermayenizi doğru yönetmek işinizin büyümesini doğrudan etkiler.

💡 İPUCU: Nakit Akışı Yönetimi

Satış yaptığınız an para hesabınıza geçmeyeceği için, reklam giderleri ve tedarikçi ödemeleri için her zaman kenarda en az 14 günlük bir "tampon sermaye" bulundurun. Bu sayede paranız havuzda beklerken işletmeniz duraklamaz.

Aracı Kurumların Uyguladığı Komisyon Oranları

Ödeme altyapıları sundukları hizmet karşılığında belirli bir ücret talep eder. Bu ücretler genellikle işlem başına sabit bir tutar ve yüzdeden oluşur. Kurumlar kendi fiyatlandırma politikalarını serbest piyasa koşullarına göre belirler. Komisyon oranları, kar marjınızı doğrudan etkileyen en önemli faktördür.

Yurt dışından alınan ödemelerde komisyonlar yerel işlemlere göre daha yüksektir. Uluslararası kartların işlem görmesi ekstra güvenlik adımları gerektirir. Ödeme kuruluşları bu riskleri fiyatlarına yansıtarak hizmet sunmaya devam eder. Farklı ülkelerden gelen ödemeler farklı oranlarda ücretlendirilebilir.

Sabit işlem ücretleri genellikle düşük tutarlı satışlarda dezavantaj yaratır. Beş dolarlık bir ürün sattığınızda sabit kesinti karınızı büyük ölçüde eritir. Yüksek fiyatlı ürünlerde ise yüzdelik kesintiler daha belirgin hale gelir. Ürün fiyatlandırmanızı yaparken bu kesintileri mutlaka hesaba katmalısınız.

Para birimi dönüştürme işlemleri de ek bir maliyet kalemidir. Müşteri dolar ile ödeme yaptığında sistem bunu euroya çevirebilir. Çevrim işlemi sırasında bankaların belirlediği kur farkları uygulanır. Bu kur farkları gizli bir komisyon gibi kazancınızı etkileyebilir.

Alternatif ödeme sistemlerini karşılaştırmak size avantaj sağlar. Her platformun sunduğu oranlar ve ek hizmetler farklılık gösterir. İş modelinize ve satış hacminize en uygun olanı seçmelisiniz. Doğru tercih, uzun vadede ciddi miktarda tasarruf etmenizi sağlar.

Komisyon faturalarını düzenli olarak incelemeniz finansal sağlığınız için önemlidir. Beklenmedik kesintilerle karşılaştığınızda destek ekibiyle iletişime geçmelisiniz. Maliyetlerinizi şeffaf bir şekilde takip etmek işinizi büyütmenizi kolaylaştırır. Doğru fiyatlandırma stratejisi ile bu kesintilerin etkisini azaltabilirsiniz.

Kazancın Aracı Kurumlarda Bekletilme Süreleri

Bir kullanıcı Polonya pazarı için mağaza açtığında yerel ödeme yöntemlerinde sorun yaşarsa strateji değiştirmelidir. İspanya pazarına geçiş yapmak ve oradaki uyumlu ödeme altyapılarını kullanmak süreci hızlandırır. Bu tür pazar değişimleri, paranın bekleme sürelerini ve aktarım hızını doğrudan etkiler. Doğru pazar seçimi tahsilat sürecini büyük ölçüde kolaylaştırır.

Blokaj Uygulamaları ve Paranın Serbest Kalması

Ödeme sistemleri, yeni açılan hesaplara genellikle bir deneme süresi uygular. Bu süreçte gelen ödemelerin belirli bir yüzdesi sistemde bloke edilir. Blokajın amacı, olası iade taleplerine karşı bir güvenlik fonu oluşturmaktır. Kurumlar kendilerini finansal bir riskten korumak için bu yöntemi kullanır.

Bloke edilen tutar genellikle belirli bir gün sayısının ardından serbest kalır. Bu süre otuz gün ile doksan gün arasında değişebilir. Satış hacminiz arttıkça ve sorunsuz teslimatlar yaptıkça bu oran düşer. Müşteri şikayetlerinin az olması güvenilirliğinizi hızla artırır.

Sürekli yüksek riskli ürünler satıyorsanız blokaj oranları yüksek kalabilir. Elektronik eşyalar veya dijital hizmetler genellikle yüksek risk grubuna girer. Bu sektörlerde çalışan mağazaların daha sağlam bir sermayeye ihtiyacı vardır. Nakit akışınızın kesintiye uğramaması için blokajı önceden planlamalısınız.

Bazı durumlarda kurumlar paranın tamamını uzun süre bekletebilir. Şüpheli bir işlem artışı tespit edildiğinde hesap incelemeye alınır. İnceleme süresince bakiyenizi kişisel banka hesabınıza aktaramazsınız. Bu tür durumlarda kuruma gerekli belgeleri hızla sunmanız gerekir.

Müşterilerinizle iletişiminizi güçlü tutmak blokaj risklerini azaltır. Kargo takip numaralarını sisteme zamanında girmek güven puanınızı yükseltir. Sorunsuz tamamlanan her sipariş, hesabınızın daha hızlı onaylanmasını sağlar. Uzun vadede blokaj oranları sıfıra inerek paranız hızla serbest kalır.

Kendi e-ticaret sitenizi yönetirken bu kuralları bilmeniz şarttır. Kurumların politikalarını düzenli olarak okuyup güncellemeleri takip etmelisiniz. Beklenmedik sürprizlerle karşılaşmamak için her zaman hazırlıklı olmalısınız. İstikrarlı bir satış grafiği en büyük güvencenizdir.

Farklı Pazarlardaki Ödeme Kısıtlamalarını Aşmak

Her ülkenin finansal regülasyonları ve bankacılık kuralları birbirinden farklıdır. Hedeflediğiniz pazarın yerel ödeme alışkanlıklarını bilmek büyük bir avantaj sağlar. Bazı bölgelerde kredi kartı yerine yerel dijital cüzdanlar daha popülerdir. Müşterilerinize alışkın oldukları seçenekleri sunmak dönüşüm oranlarını doğrudan artırır.

Yeni bir pazara girerken başarılı rakiplerinizin hangi altyapıları kullandığını analiz etmek işinizi kolaylaştırır. Rakiplerinizin mağazasındaki gizli uygulamaları keşfetmek için Shopify Uygulama Bulucu aracımızı test edebilirsiniz.

Hedef pazarınızdaki yerel zorluklar işinizi yavaşlatabilir. Bazı Doğu Avrupa ülkelerinde uluslararası ödeme sağlayıcıları katı kurallar uygular. Şirket kurulumu veya yerel bir banka hesabı zorunluluğu karşınıza çıkabilir. Bu engeller, sermayesi kısıtlı girişimciler için büyük bir zaman kaybıdır.

Böyle durumlarda esnek düşünmek ve alternatif pazarlara yönelmek mantıklıdır. İspanya gibi dijital ödemelerin geliştiği pazarlar daha rahat bir ortam sunar. Bu ülkelerde küresel ödeme geçitlerini entegre etmek çok daha hızlıdır. Hedef kitlenizi değiştirerek tahsilat sorunlarını tamamen ortadan kaldırabilirsiniz.

Farklı bir ülkeye odaklandığınızda mağaza ayarlarınızı buna göre güncellemelisiniz. Para birimini ve dil seçeneklerini yeni pazara uygun hale getirmek gerekir. Müşteriler kendi dillerinde ve para birimlerinde alışveriş yapmayı tercih eder. Bu uyum, satın alma kararını hızlandıran en önemli unsurdur.

Pazar araştırması yaparken sadece rekabeti değil finansal altyapıyı da inceleyin. Paranın Türkiye'ye geliş rotasını önceden net bir şekilde çizin. Kesintilerin en az olduğu ülkeleri hedeflemek karınızı yükseltir. Doğru strateji, büyüme sürecinizi hızlandırarak sizi rakiplerinizden ayırır.

Bölgesel krizler veya değişen yasalar ödeme akışını aniden durdurabilir. Sadece tek bir ülkeye bağlı kalmak e-ticarette her zaman risklidir. Birden fazla bölgeye satış yapmak finansal güvenliğinizi korumanızı sağlar. Çeşitlendirilmiş bir pazar yapısı, işinizin uzun vadeli olmasını garantiler.

📌 STRATEJİ NOTU: Şirketleşmenin Gücü

Sadece pazar değiştirmek yetmeyebilir. İngiltere, Amerika veya İspanya gibi ülkelerde (fiziksel olarak orada olmasanız bile) bir şirket kurmak; Stripe veya Shopify Payments gibi dünyanın en hızlı ve en düşük komisyonlu ödeme altyapılarına anında onay almanızı sağlar.

Paranın Türkiye'deki Banka Hesabına Aktarımı

Bir kullanıcı sanal cüzdanındaki parayı çekmek isterse yerel banka hesabını sisteme ekler. Para, uluslararası transfer ağları üzerinden Türkiye'deki bankaya doğru yola çıkar. Bu yolculuk sırasında aracı bankalar devreye girer ve işlem süreleri uzayabilir. Bankanız, gelen dövizi hesabınıza yansıtarak süreci tamamlar.

Sanal Cüzdanlardan Yerel Bankalara Transfer Yöntemleri

Yurt dışı satış gelirleriniz genellikle uluslararası dijital cüzdanlarda toplanır. Bu cüzdanlar, paranızı farklı para birimlerinde güvenle tutmanızı sağlayan platformlardır. Bakiyenizi Türkiye'deki bankanıza aktarmak için panel üzerinden çekim talebi oluşturursunuz. Sistem, girdiğiniz IBAN numarasına fonlarınızı yönlendirmek için harekete geçer.

Çekim işlemi sırasında genellikle güncel döviz kurları üzerinden çevrim yapılır. Platform, kendi belirlediği bir kur üzerinden parayı Türk Lirasına çevirebilir. Alternatif olarak, parayı doğrudan döviz cinsinden hesabınıza gönderme seçeneği sunulur. Döviz hesabınıza gelen transferler kur kaybı yaşamanızı engeller.

Yerel bankalar, uluslararası kaynaklardan gelen transferleri güvenlik kontrolünden geçirir. Kara para aklama yasaları gereği yüksek tutarlı işlemler incelemeye takılabilir. Bankanız bu durumda sizden işlemin kaynağını gösteren bir belge isteyebilir. Satış faturalarınızı sunarak bu süreci hızlıca çözebilirsiniz.

Transferin tamamlanma süresi kullandığınız aracı kurumun altyapısına bağlıdır. Bazı modern sistemler parayı ertesi gün hesabınıza ulaştırır. Geleneksel bankacılık ağlarını kullanan platformlarda bu süre bir haftayı bulabilir. Tatil günleri ve hafta sonları bu süreci doğal olarak uzatır.

Farklı sanal cüzdanların Türkiye'deki bankalarla özel anlaşmaları olabilir. Bu anlaşmalar sayesinde transfer ücretleri düşer ve işlem hızı artar. Çalışacağınız platformu seçerken Türkiye uyumluluğunu mutlaka kontrol etmelisiniz. Uygun bir sistem seçmek yıllık bazda ciddi masrafları önler.

Banka hesap bilgilerinizi sisteme girerken son derece dikkatli olmalısınız. Yanlış yazılan bir IBAN numarası paranın haftalarca askıda kalmasına neden olur. Hatalı işlemlerin geri döndürülmesi uzun ve yorucu bir prosedürdür. Tüm bilgilerinizi iki kez kontrol etmek büyük mağduriyetleri engeller.

Swift İşlemlerinin Getirdiği Ekstra Maliyetler

Uluslararası bankalar arası para transferleri genellikle Swift sistemi üzerinden gerçekleşir. Bu sistem, dünyadaki finansal kurumları birbirine bağlayan güvenli bir mesajlaşma ağıdır. Dijital cüzdanınızdan doğrudan banka hesabınıza döviz çekmek istediğinizde Swift devreye girer. Bu işlemin maliyeti diğer yöntemlere göre oldukça yüksektir.

Swift transferlerinde sabit bir gönderim ücreti kesinlikle karşınıza çıkar. Bu ücret on beş dolar ile elli dolar arasında değişebilir. Küçük tutarlı çekimler yaptığınızda bu masraf karınızı neredeyse tamamen bitirir. Bu nedenle parayı biriktirip toplu olarak çekmek daha mantıklıdır.

Transfer sırasında aracı bankalar da süreçten kendi paylarını alırlar. Para, hedef bankaya ulaşana kadar birkaç farklı kurumdan geçebilir. Her kurum kendi belirlediği küçük bir komisyonu bakiyenizden keser. Hesabınıza yatan tutarın beklediğinizden daha az olması bu yüzdendir.

Swift işlemlerinin Türkiye'deki bankanıza ulaşması genellikle üç ile beş gün sürer. Beklenmedik tatiller veya zaman dilimi farkları bu süreyi kolayca uzatabilir. Paranın nerede olduğunu takip etmek için referans numarasına ihtiyacınız vardır. Sistem üzerinden bu numarayı alarak bankanızdan anlık bilgi talep edebilirsiniz.

Bazı yerel bankalar gelen Swift transferlerinden ayrıca alıcı komisyonu keser. Bu durum hem gönderirken hem de alırken çifte masraf yaratır. Bankanızın uluslararası para transferi politikalarını müşteri hizmetlerinden mutlaka öğrenmelisiniz. Ücret almayan veya düşük komisyon uygulayan bankalarla çalışmak maliyetleri düşürür.

Yeni nesil finansal teknolojiler Swift sistemine alternatifler üretmeye başlamıştır. Blokzincir tabanlı transferler veya yerel ağ entegrasyonları daha ucuz çözümler sunar. Gelişmeleri takip ederek işiniz için en karlı yöntemi bulabilirsiniz. Finansal okuryazarlığınızı artırmak e-ticaret yolculuğunda size her zaman kazandırır.

Ödeme Sistemlerinin Satıcılardan Beklediği Evraklar

Bir kullanıcı yeni bir ödeme geçidi hesabı açtığında kimliğini kanıtlamak zorundadır. Sistem sizden pasaport, ikametgah veya şirket sicil gazetesi gibi resmi belgeler ister. Bu belgeler onaylanmadan ödeme alma veya para çekme işlemleri aktif hale gelmez. Güvenilir bir satıcı olduğunuzu kanıtlamak finansal işlemlerinizin temelini oluşturur.

Bireysel Girişimciler İçin Gerekli Doğrulama Adımları

Şirket kurmadan e-ticarete başlayanlar için bireysel hesap onay süreçleri uygulanır. Sisteme kayıt olurken geçerli bir kimlik kartı veya pasaport sunmalısınız. Kimliğinizin fotoğrafını net ve okunur bir şekilde yüklemeniz istenir. Bulanık veya eksik görseller doğrulama sürecinin anında reddedilmesine yol açar.

Adres doğrulaması için genellikle son üç aya ait bir fatura talep edilir. Elektrik, su veya internet faturasının sizin adınıza düzenlenmiş olması şarttır. E-devlet üzerinden alınan barkodlu ikametgah belgeleri de kurumlar tarafından kabul edilir. Belgedeki adres ile sisteme girdiğiniz adres birebir eşleşmelidir.

Bazı sistemler ekstra güvenlik için canlı yüz doğrulaması isteyebilir. Telefonunuzun kamerasıyla sistemin yönergelerini takip ederek yüzünüzü taratmanız gerekir. Bu adım, sahte kimlik kullanımını ve dolandırıcılığı engellemek için tasarlanmıştır. İşlemi aydınlık bir ortamda yapmak onay sürecini oldukça hızlandırır.

Bireysel hesapların genellikle yıllık veya aylık belirli ciro sınırları vardır. Bu sınırları aştığınızda sistem hesabınızı geçici olarak durdurabilir. Sınırları kaldırmak için kurumsal hesaba geçiş yapmanız ve şirket belgelerinizi sunmanız gerekir. Satışlarınız arttıkça yasal statünüzü güncellemek kaçınılmaz bir adımdır.

Doğrulama süreci kurumun yoğunluğuna göre birkaç gün sürebilir. Onay tamamlanmadan reklam kampanyalarınıza büyük bütçeler harcamaktan kaçınmalısınız. Satış yapıp parayı çekememek en sinir bozucu durumlardan biridir. Tüm belgeleriniz onaylandıktan sonra mağazanızı tam kapasiteyle trafiğe açmalısınız.

Müşteri destek ekipleri sorun yaşadığınızda size yol gösterir. Reddedilen belgeler için açıklama talep ederek hatayı hızlıca düzeltebilirsiniz. Sabırlı olmak ve istenenleri eksiksiz sunmak işin en önemli kuralıdır. Temeli sağlam atılan bir hesap, ileride yaşanacak sorunları engeller.

Kurumsal Firmaların Sunması Gereken Şirket Belgeleri

Resmi bir şirketiniz varsa kurumsal ödeme hesaplarına başvurmanız gerekir. Şirket türünüze göre sizden istenen belgelerin kapsamı farklılık gösterir. Şahıs, limited veya anonim şirketler için özel doğrulama prosedürleri uygulanır. Kurumsal hesaplar, çok daha yüksek hacimli işlemleri sorunsuz bir şekilde yönetir.

Başvuru sırasında vergi levhanızın güncel kopyasını mutlaka sisteme yüklemelisiniz. Şirketin faaliyet alanının e-ticaret ile uyumlu olması onay sürecini kolaylaştırır. İmza sirküleri, şirketi temsil etmeye yetkili kişiyi doğrulamak için istenir. Kurumlar, paranın doğru yasal muhataba ulaştığından emin olmak zorundadır.

Ortaklı şirket yapılarında yüzde yirmiden fazla payı olan herkes incelenir. Büyük ortakların kimlik ve adres bilgilerinin de sisteme girilmesi gerekebilir. Bu kural, uluslararası şeffaflık yasaları gereği tavizsiz bir şekilde uygulanır. Tüm ortakların sürece baştan hazırlıklı olması zaman kaybını önler.

Şirketinizin ticaret sicil gazetesi kaydı aktif durumunuzu kanıtlayan ana belgedir. İngilizce dilinde hizmet veren kurumlar yeminli tercüme talep edebilir. Belgelerinizi hazırlarken kurumun dil gereksinimlerini dikkatlice okumalısınız. Yanlış dilde gönderilen evraklar haftalarca beklemenize neden olabilir.

Türkiye'de şirket sahibi olmak her yabancı ödeme sistemini kullanamayacağınız anlamına gelir. Bazı büyük kuruluşlar Türkiye'ye hizmet vermeyi tamamen durdurmuştur. Bu yüzden yurt dışında, özellikle Avrupa veya Amerika'da şirket kurmak yaygınlaşmıştır. Yurt dışı şirket evrakları size tüm küresel kapıları anında açar.

Belgeleriniz onaylandıktan sonra şirket banka hesabınızı sisteme tanımlarsınız. Bireysel hesabınıza şirket ödemelerini almak yasal olarak ciddi sorunlar yaratır. Muhasebe kayıtlarınızın düzgün tutulması için kurumsal banka hesapları kullanmak zorunludur. İşlemlerinizin yasalara tam uyumlu olması markanızın güvenilirliğini teminat altına alır.

📋 NOT: Belgelerinizi Hazır Tutun

Ödeme sağlayıcıları genellikle İngilizce belgeler talep eder. Şirket evraklarınızı e-devlet üzerinden İngilizce barkodlu olarak almak veya yeminli tercüme ile hazırda bulundurmak, onay sürecinizi haftalarca beklemeden günlere indirir. Wise Genelde sorun yaratmaz ama diğer ödeme yöntemlerinde genellikle üstteki durum geçerlidir.

İade Taleplerinin Hesap Bakiyesine Etkileri

Bir kullanıcı satın aldığı üründen memnun kalmazsa iade talebi oluşturur. Satıcı bu iadeyi onayladığında aracı kurum para transferini tersine çevirir. İade bedeli satıcının havuzdaki bakiyesinden kesilerek müşterinin kartına geri aktarılır. Bu süreç nakit akışını zorlayan en kritik müşteri hizmetleri senaryosudur.

🚨 ÖNEMLİ BİLGİ: İadelerdeki Gizli Maliyet!

İade işlemlerinde sadece ürünün satış bedelini kaybetmezsiniz. Çoğu aracı kurum, satışı gerçekleştirirken kestiği işlem komisyonunu size geri ödemez; bu miktar doğrudan cebinizden çıkar. Üstelik bir "ters ibraz" (chargeback) şikayetinde, siz iadeyi onaylamasanız dahi kurum parayı bakiyenizden zorla çekebilir.

Ürün İadelerinde Paranın Geri Gönderilme Süreci

Müşteriniz iade talebinde bulunduğunda hızlı hareket etmeniz markanıza değer katar. İade onaylandığı an sistem müşterinizin ödemesini iade etmek için harekete geçer. Geri ödeme tutarı doğrudan sizin bekleyen veya kullanılabilir bakiyenizden düşülür. Hesabınızda yeterli bakiye yoksa sistem sizden kartla ödeme yapmanızı isteyebilir.

İadenin müşterinin ekstresine yansıması bankasına bağlı olarak yedi günü bulabilir. Müşteriler paranın anında yatmasını beklediği için size kızgın mesajlar atabilir. Bu durumda banka süreçleri hakkında onları nazikçe bilgilendirmeniz gerekir. Şeffaf iletişim, kızgın bir müşteriyi sadık bir takipçiye dönüştürebilir.

Ödeme sistemleri işlemi gerçekleştirirken aldıkları ilk komisyonu genellikle geri vermez. İade yaptığınızda sadece ürün bedeli değil, komisyon tutarı kadar da zarar edersiniz. Bu durum e-ticaretin doğasında olan ve katlanılması gereken bir masraftır. Ürün fiyatlarınızı belirlerken iade oranlarını mutlaka maliyetlere eklemelisiniz.

Kısmi iade seçeneği, müşteri memnuniyetini sağlarken zararı azaltmanın bir yoludur. Küçük bir defo için ürünü geri almak yerine indirim teklif edebilirsiniz. Sisteme girerek sadece belirli bir tutarın iade edilmesini sağlayabilirsiniz. Bu yöntem nakit akışınızı ve kargo masraflarınızı büyük ölçüde korur.

Sürekli ve yüksek oranda iade almak hesabınızın güvenilirliğini ciddi şekilde sarsar. Ödeme kurumları iade oranlarınızı düzenli bir algoritmik incelemeden geçirir. Sınırları aştığınızda hesabınız riskli ilan edilebilir ve kapatılma tehlikesi yaşarsınız. Ürün kalitenizi ve açıklamalarınızı iyileştirmek iadeleri önlemenin en kalıcı yoludur.

Döviz kurlarındaki hareketlilik iade süreçlerinde beklenmedik zararlar doğurabilir. Satış yaptığınız günkü kur ile iade günkü kur farklı olacaktır. Bu farklar satıcının hesabına doğrudan kur zararı olarak yansır. Uluslararası ticarette finansal dalgalanmalara her zaman hazırlıklı olmalısınız.

Ters İbraz Riskine Karşı Alınacak Önlemler

Ters ibraz işlemi, müşterinin bankasını arayarak işleme itiraz etmesi durumudur. Genellikle kart çalınması veya ürünün teslim edilmemesi bahaneleriyle bankaya başvurulur. Banka bu itirazı haklı bulursa parayı zorla geri çeker. Bu durum satıcılar için normal iadelerden çok daha tehlikeli ve masraflıdır.

Müşteri ters ibraz başlattığında ödeme kuruluşu size bir itiraz süresi tanır. Bu süre içinde haklı olduğunuzu kanıtlayan tüm belgeleri sisteme yüklemelisiniz. Kargo teslim tutanakları ve müşteriyle olan mesajlaşmalarınız en güçlü silahlarınızdır. Kanıt sunmazsanız sistem parayı otomatik olarak müşteriye iade eder.

Her ters ibraz işlemi için ödeme kuruluşu sizden ekstra bir ceza keser. İtirazı kazansanız bile bu ceza tutarı genellikle hesabınıza geri yatırılmaz. Yüksek ters ibraz oranları hesabınızın kalıcı olarak yasaklanmasına neden olur. Bu yüzden siparişleri gönderirken şüpheli işlemleri manuel olarak iptal etmelisiniz.

Shopify'ın yerleşik dolandırıcılık analiz araçları bu riskleri önceden tespit eder. Yüksek riskli olarak işaretlenen siparişleri onaylamadan önce müşteriyi telefonla arayabilirsiniz. Fatura adresi ile kargo adresi farklı olan işlemler her zaman şüphelidir. Küçük bir kontrol mekanizması sizi binlerce dolarlık zarardan kurtarır.

Net ve açık bir gönderim politikası hazırlamak banka itirazlarında işinizi kolaylaştırır. Müşterinin satın alma aşamasında bu politikaları onayladığını bankaya sunabilirsiniz. Sitenizde gizli maddeler yerine şeffaf kurallar bulundurmak yasal güvencenizi artırır. Güvenlik önlemlerini ciddiye almak uzun vadeli başarının anahtarıdır.

Dijital ürün satıcıları fiziksel kargo olmadığı için ters ibrazlara daha açıktır. Müşterinin dosyayı indirdiğini gösteren dijital log kayıtlarını tutmak zorunludur. Ödeme altyapınızı seçerken dijital ürünlere sundukları itiraz korumalarını incelemelisiniz. Satış sonrası destek hizmetlerinizi geliştirerek itiraz riskini minimuma indirebilirsiniz.

Eğer mevcut planınızın uluslararası satışlardaki komisyon maliyetleri yüksek geliyorsa, aylık cironuza göre en uygun seçeneği bulmak için Shopify Plan Karşılaştırıcı ile gerçek maliyet analizi yapabilirsiniz

📌 Shopify ile Yurtdışı Satışında Kritik Finansal Notlar

IBAN ve Hesap Bilgilerinin Çift Aşamalı Kontrolü: Türkiye'de yerleşik olarak yurtdışına satış yaparken, küresel ödeme sağlayıcılarıyla yaşanabilecek olası bir transfer hatasında doğrudan bir muhatap bulmak ve sorunu çözmek zaman alabilir. Dil bariyeri ve zaman dilimi farkları da eklenince operasyonel süreç tıkanabilir. Bu nedenle finansal bilgilerin hatasız girilmesi ilk ve en kritik kuraldır.

Komisyon ve Gizli Maliyetlerin Fiyatlandırmaya Entegrasyonu: Aracı kurum kesintileri, döviz çevrim ücretleri ve olası iade marjlarını ürünün nihai satış fiyatına "brüt" olarak eklemeden hiçbir pazara giriş yapmayın. Aksi takdirde ciro yaparken zarar etme riskiyle karşı karşıya kalırsınız.

Risk Skoru Yüksek Siparişlerde Erken Refleks: Shopify panelinde "Yüksek Risk" (High Risk) olarak işaretlenen, fraud (dolandırıcılık) analitiğine takılan veya fatura-kargo adresi uyuşmayan siparişleri ciro kaybı korkusuyla kabul etmeyin. Bu siparişleri anında iptal etmek, sizi hem ürün kaybından hem de ağır ters ibraz (chargeback) cezalarından korur.

Yerel Mevzuat ve Banka Uyumlaması: Yurtdışı sanal cüzdanlardan Türkiye'deki banka hesabınıza düzenli ve yüksek tutarlı döviz transferleri yaparken, bu tutarların yerel otoriteler nezdinde "ticari kazanç" olarak doğru sınıflandırılmasına ve faturalandırılmasına dikkat edin. Düzenli döküm ve fatura sunulamayan hesaplar, bankaların risk politikaları gereği geçici olarak dondurulabilir.

Çıkış Para Birimi ve Hesap Eşleşmesi: Küresel cüzdanınızdaki para birimi (örneğin USD) ile Türkiye'deki alıcı banka hesabınızın para birimi birebir eşleşmelidir. USD bakiyeyi doğrudan TL hesabına çekmek, yerel bankanın gişe kurundan (düşük kurdan) otomatik çevrim yapmasına ve ciddi finansal kayıplara yol açar. Parayı döviz olarak çekip iç piyasada kendiniz bozmalısınız.

Takıldığınız bir nokta varsa yorumlarda belirtebilirsiniz.

Sık Sorulan Sorular (S.S.S.)

1. Shopify ödemelerim doğrudan Türkiye'deki banka hesabıma yatar mı?

Hayır, ödemeler önce kullandığınız aracı kurumun (sanal POS veya ödeme geçidi) havuz hesabına aktarılır. Bakiye kullanılabilir duruma geldikten sonra banka hesabınıza veya sanal cüzdanınıza çekebilirsiniz.

2. Yurtdışı satışlarından kazandığım para ne kadar sürede hesabıma geçer? Kullandığınız altyapıya göre değişiklik gösterir. Yeni hesaplarda güvenlik doğrulama süreçleri nedeniyle bu süre 7 ile 21 gün arası sürebilir. İstikrarlı satışlar yaptıkça süre 2-3 güne kadar düşer.

3. Ödeme altyapıları ortalama ne kadar komisyon keser?

Kurumdan kuruma farklılık göstermekle birlikte, yurtdışı işlemlerinde genellikle işlem başına %2 ile %4 arasında bir yüzdelik kesinti ve küçük bir sabit ücret (örneğin 0.30 dolar/euro) uygulanır.

4. Bireysel olarak (şirket kurmadan) ödeme alabilir miyim?

Kısmen evet, ancak seçenekleriniz çok sınırlıdır. Örneğin; İngiltere, Amerika veya İspanya gibi ülkelerde Shopify Payments sistemini "Individual (Bireysel)" olarak kurabilir ve kimlik beyanıyla ödeme almaya başlayabilirsiniz. Ancak 2checkout veya PayPal gibi global sağlayıcılar uluslararası ticarette genellikle ilk adımda bile resmi şirket belgeleri (vergi levhası, sicil kaydı) talep eder. Şirket olmadan global çapta sürdürülebilir bir ödeme altyapısı kurmak son derece zordur.

5. Swift (uluslararası para transferi) kesintilerinden nasıl kaçınabilirim?

Bakiyenizi doğrudan Türkiye'deki hesabınıza döviz olarak çekmek yerine Wise veya Payoneer gibi uluslararası sanal cüzdanlar kullanabilirsiniz. Bu sistemler parayı Türkiye'deki havuzlarından yerel EFT yöntemiyle göndererek yüksek Swift ücretlerini ortadan kaldırır.

6. Ters ibraz (Chargeback) işlemi gelirse paramı kesin olarak kaybeder miyim?

Hayır ama risklidir. Müşteri itiraz ettiğinde size savunma hakkı tanınır. Kargo teslimat belgeleri, faturalar ve müşteriyle olan iletişim dökümlerini sisteme yükleyerek haklılığınızı kanıtlarsanız paranızı koruyabilirsiniz.

7. Ödeme kuruluşu kazancımın bir kısmını neden bloke eder?

Bu genellikle yeni mağazalara uygulanan bir güvenlik (rezerv) protokolüdür. Olası iade veya müşteri şikayetlerine karşı fon oluşturmak için bakiyenin bir kısmı (örn: %10) 30 ila 90 gün boyunca bloke edilebilir.

8. Müşteriler farklı para birimlerinde ödeme yaparsa kur zararı yaşar mıyım?

Eğer ödeme aracı kurumu parayı kendi düşük kurlarından çevirerek size yansıtıyorsa kur kaybı yaşarsınız. Bunu önlemek için ödemeleri alınan döviz cinsinde (Dolar/Euro) tutabilen cüzdanlar tercih etmelisiniz. Shopify paymentsde direk dolar üzerinden yatırılıyor hesabınıza eğer hesabınız wisede euro ise kur çevrim ücreti alınabilir ilk ödemeleri alırken mutlaka kontrol edin.

9. Stripe veya Shopify Payments gibi Türkiye'de olmayan sistemleri nasıl kullanabilirim?

Türkiye'den doğrudan bu sistemlere kayıt olamazsınız. Amerika, İngiltere veya desteklenen başka bir ülkede (genellikle online hizmetler aracılığıyla) resmi bir şirket kurarak bu sistemleri mağazanıza yasal olarak entegre edebilirsiniz. Ayrıca ilk etapda Paytr için bildiğimiz kadarıyla yurtdışından ödeme almayı destekliyor tabi yurtdışında marka bilinirliğiniz yoksa bu durum ödeme geçidinde müşteriler bunu genelde ilk kez görecekleri için kafasında soru işareti oluşabilir.

10. Bir siparişi iptal edip iade yaptığımda, benden kesilen komisyonu geri alabilir miyim?

Çoğu global ödeme sağlayıcısı (birkaç istisna dışında), iade işlemlerinde müşteriye parayı eksiksiz aktarır ancak işlemi gerçekleştirirken sizden kestiği başlangıç komisyonunu geri ödemez. Bu tutar zararınıza yazılır.

💼 SATIŞA HAZIR BİR BAŞLANGIÇ İSTEYENLERE:

Tüm bu karmaşık ödeme entegrasyonları, pazar ayarları, sözleşmeler ve teknik detaylarla uğraşmak yerine doğrudan satışa odaklanmak isterseniz; uzman ekibimiz tarafından hazırlanan Anahtar Teslim Shopify Mağaza Kurulumu hizmetimizle ilk günden ödeme almaya hazır, global standartlarda bir mağazaya sahip olabilirsiniz. En ufak destek talebinde ya da basit bir soruda bile ekstra ödeme isteyen yapılar yerine; e-ticaret yolculuğunuzda size şeffaf ve gerçek bir yol arkadaşı olan bir ekiple çalışırsınız. Dilediğiniz zamanla bizimle iletişime geçebilir aklınıza takılan soruları yorum kısmından sorabilirsiniz.👋